(来源:瑞士再保险)

财产及意外险再保险(P&C Re)净收益为28亿美元,综合成本率为79.4%¹

瑞再企商净收益为9.88亿美元,综合成本率为 86.5%²

寿险与健康险再保险(L&H Re)净收益为13亿美元,已完成业务组合审查

投资回报率(ROI)为4.0%,可持续性投资收益率为4.2%

瑞士再保险计划于2026年回购最多15亿美元公司股份,其中包括作为其可持续年度股份回购计划一部分的5亿美元

董事会拟在2026年4月10日的年度股东大会上提议将每股股息提高9%,至8.00美元

瑞士再保险拟提名Jean-Jacques Henchoz为董事会成员候选人,Larry Zimpleman将不再参与连任

2025年,瑞士再保险集团实现净收益48亿美元,同比增长47%,创历史新高,超额完成“净收益超过44亿美元”的全年目标。同时,公司采取多项重要举措进一步提升业务韧性。公司计划于2026年回购最多15亿美元公司股份,其中包括作为其可持续年度股份回购计划一部分的5亿美元,并将在年度股东大会上提议提高普通股息至每股8.00美元。

瑞士再保险集团首席执行官安博思(Andreas Berger)表示:

“2025年,我们在两项重点工作上取得成果:一是实现集团财务目标,二是提升公司韧性。集团净收益创下历史新高,得益于严格的承保纪律、稳健的投资回报,以及除第一季度外整体重大损失水平较低。

公司的业绩表现也体现了我们在增强业务韧性方面的持续努力。寿险与健康险再保险业务已完成对表现欠佳的业务组合的全面审查,目前集团三大业务板块均具备取得持续稳定业绩的基础。同时,退出iptiQ业务已取得实质进展,所有相关业务均已出售或已计划进入自然结清。”

瑞士再保险集团首席财务官Anders Malmström表示:

“在2025年实现核心目标后,我们具备提高股东回报的有利条件,将通过提高股息以及启动规模可观的股份回购计划进一步回馈股东。该回购计划包括与目标达成情况挂钩的可持续年度回购安排,以及一笔额外的特别回购金额。后者体现了集团稳健的资本创造能力和资本实力,同时反映了我们对财产及意外险费率周期管理的重视,以及集团整体韧性的提升。”

集团业绩表现强劲,主要由承保利润带动

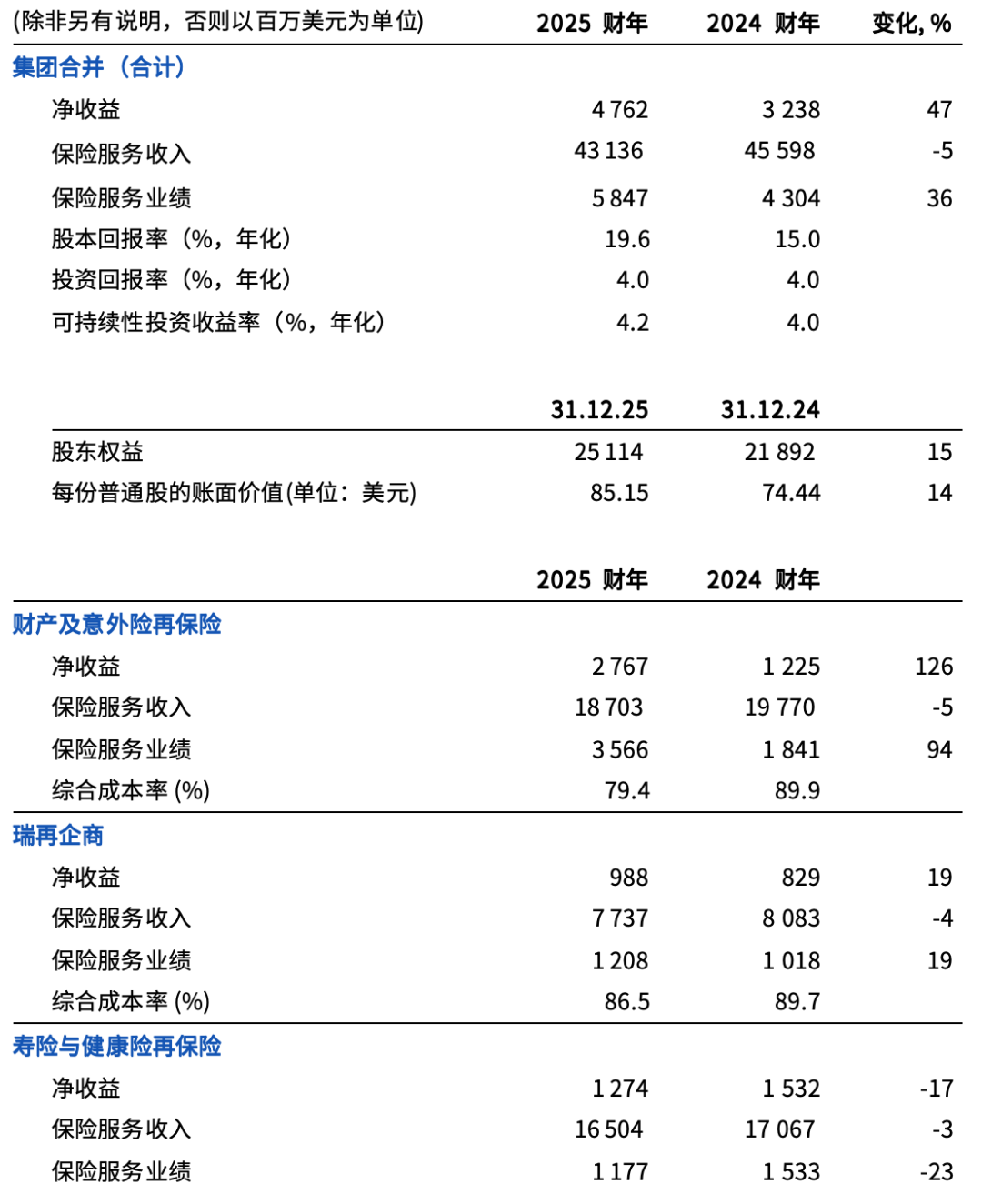

2025年,瑞士再保险集团净收益为48亿美元,股本回报率(ROE)为19.6%,高于去年同期的32亿美元净收益及15.0%的股本回报率。业绩提升主要得益于财产及意外险业务板块承保利润的强劲表现,但部分被寿险与健康险再保险业务组合审查的影响所抵消。

全年保险服务业绩(反映承保利润)为58亿美元,2024年为43亿美元,同比增长36%。

集团保险服务收入为431亿美元,2024年为456亿美元。

集团新业务合同服务边际(CSM)(反映报告期内承保的新业务的盈利能力)为47亿美元,2024年为50亿美元。

2025年,集团ROI为4.0%。可持续性投资收益超过40亿美元,权益类投资亦带来正向贡献,但部分被定向出售固定收益证券所产生的损失所抵消。全年可持续性投资收益率为4.2%,高于2024年的4.0%;第四季度再投资收益率为4.4%。

资本状况持续保持稳健

瑞士再保险资本状况持续保持稳健。截至2026年1月1日,集团瑞士偿付能力测试(SST)比率估算为250%3,该比率已计入拟开展的资本回购的影响。

董事会将提议2025年度每股股息提高9%至8.00美元。此外,瑞士再保险将通过公开市场回购最多15亿美元公司股份,并用于注销。该回购金额包括此前在2025年12月管理层对话会上宣布的可持续年度股份回购计划中的5亿美元。回购计划将在取得相关法律及监管批准后启动,并于2026年12月31日前完成。

财产及意外险再保险实现全年综合成本率目标

财产及意外险再保险2025年净收益为28亿美元,高于2024的12亿美元。业绩受益于自然灾害损失低于预期、自身业务的韧性表现,以及稳健的投资回报。

2025年保险服务业绩为36亿美元,2024年为18亿美元。上一年度受到重大准备金调整影响。

2025年重大自然灾害赔付为8.13亿美元,主要与洛杉矶山火及飓风“梅丽莎”相关4;重大人为灾害赔付为3.45亿美元。

财产及意外险再保险2025年综合成本率为79.4%,优于2024年的89.9%,实现了全年低于85%的目标。

2025年保险服务收入为187亿美元,2024年为198亿美元。保险服务收入较去年同期下降主要由于美国责任险业务的优化调整。相关调整已于2025年完成。

财产及意外险再保险2025年新业务CSM为27亿美元,2024年为29亿美元。

瑞士再保险在1月续转中保持严格的承保纪律

财产及意外险再保险2026年1月1日合约再保险续转保费规模为124亿美元,与待续转业务规模基本相当。该续转成果体现了公司在更具挑战性的费率环境下,持续保持严格的承保纪律,并主动进行周期管理。

财产及意外险再保险本轮续转费率上涨0.3%,条款条件保持稳定。基于对通胀因素的审慎观点,以及更新的损失模型,损失假设提高4.6%,对应净费率下降4.3%。调整后的业务组合质量为集团实现2026年财务目标提供支持。

瑞再企商净收益提升,并达成综合成本率目标

瑞再企商2025年净收益为9.88亿美元,2024年为8.29亿美元。瑞再企商持续取得强劲的业绩表现,体现了其自身业务表现稳定,并受益于重大自然灾害理赔低于预期,以及稳健的投资回报。

2025年保险服务业绩为12亿美元,高于2024年的10亿美元。

2025年重大人为灾害赔付为3.51亿美元,重大自然灾害赔付为1.48亿美元,主要与洛杉矶山火相关。

瑞再企商2025年综合成本率为86.5%,2024年为89.7%,实现全年低于91%的目标。

2025年保险服务收入为77亿美元,2024年为81亿美元。在目标业务线聚焦增长在一定程度上抵消了此前宣布的不再续保爱尔兰Medex业务的影响5。

瑞再企商2025年新业务CSM为8.34亿美元,2024年为9.59亿美元。

寿险与健康险再保险完成业务组合审查

寿险与健康险再保险2025年净收益为13亿美元(2024年为15亿美元),反映了2025年开展的业务组合审查的影响。由于实施上述举措,寿险与健康险再保险全年未达到约16亿美元的净收益目标。

全年保险服务业绩为12亿美元,2024年为15亿美元。寿险与健康险再保险对澳大利亚、以色列及韩国市场部分表现欠佳的业务组合更新了精算假设,对2025年的保险服务业绩产生了6.5亿美元的负面影响。

2025年保险服务收入为165亿美元,2024年为171亿美元。同比下降主要由于一项外部转分保交易终止,该交易在上一年度对保险服务收入产生了正面影响6。

寿险与健康险再保险在新业务方面持续取得稳健的利润率,2025年新业务CSM为11亿美元,与上一年度持平。寿险与健康险再保险2025年末CSM余额为170亿美元,2024年末为174亿美元。

iptiQ退出进展

瑞士再保险已达成出售iptiQ美洲业务的协议,待监管部门批准。iptiQ欧洲、中东及非洲寿险与健康险业务将进入自然结清。

此前,瑞士再保险也已于2025年完成了iptiQ美洲销售解决方案业务的管理层收购,并已完成对iptiQ欧洲、中东及非洲财产及意外险业务、iptiQ 澳大利亚业务的出售。至此,iptiQ所有业务均已出售或将进入自然结清。

董事会变动

瑞士再保险董事会拟提名Jean-Jacques Henchoz为新任非执行独立董事候选人,任期一年。与此同时,自2018年起担任瑞士再保险董事会成员、现任风险及审计委员会成员的Larry Zimpleman已决定任期届满后不再参与连任。

瑞士再保险董事长文瑞杰(Jacques de Vaucleroy)表示:

“我们很高兴提名Jean-Jacques Henchoz为董事会成员候选人。他在再保险领域拥有深厚的专业经验、卓越的战略思维以及经验证的领导能力。我们也衷心感谢Larry Zimpleman过去八年来的敬业奉献和重要贡献,并祝愿他未来一切顺利。”

Jean-Jacques Henchoz于2019年至2025年担任汉诺威再保险(Hannover Re)首席执行官。1998年至2018年,他曾在瑞士再保险任职,离任前担任欧洲、中东及非洲(EMEA)再保险业务首席执行官、EMEA区域总裁,并为集团执行委员会成员。他现任伦敦BMS Group董事长、伦敦Brit Group董事会成员(任期至2026年4月30日),并担任其母校洛桑国际管理发展学院(IMD)监事会及基金会董事会成员。

新任集团执行委员会成员

瑞士再保险今日宣布任命Henock Teklu为集团首席转型官及幕僚长。他将于2026年4月1日加入瑞士再保险,并担任集团执行委员会成员,常驻纽约。在该职位上,Henock Teklu将协助统筹推进瑞士再保险全集团的转型。

Henock Teklu拥有丰富的专业知识和行业洞察,他积累了20年横跨投资银行、保险及资产管理领域的管理经验。他此前任职于贝莱德投资管理公司(BlackRock Investment Management),常驻纽约。

展望

瑞士再保险确认2025年12月管理层对话会上公布的财务目标。2026年集团净收益目标为45亿美元。

财产及意外险再保险和瑞再企商分别维持综合成本率低于85%和低于91%的目标。基于强化后的业务组合,寿险与健康险再保险2026年净收益目标提升至17亿美元。

集团维持多年期IFRS股本回报率高于14%的目标,并计划在2027年年度股东大会上继续提议每股股息增长7%或以上。

瑞士再保险集团首席执行官安博思(Andreas Berger)表示:

“集团2026年的财务目标体现了我们对各业务板块韧性、承保纪律和主动周期管理能力的信心,同时考虑到再保险及保险需求持续上升。我们正按计划实现成本效率目标,持续以严格审慎的方式推进各项工作,为客户创造差异化价值,并巩固在重点市场的领先地位。随着集团各个多元化业务板块的基础持续增强,我们具备实现2026年及更长期目标的能力。”

2025财年业绩详情

滑动查看注释及免责声明

1 财产及意外险再保险综合成本率的定义为:[(保险服务费用 + 摊回保险服务费用) / (保险服务收入 + 分出保费的分摊)]。

2 瑞再企商综合成本率的定义为:[(保险服务费用 + 分出保费的分摊 + 摊回保险服务费用 + 非直接归属费用) / 保险服务收入]。

3 截至2026年1月1日的集团瑞士偿付能力测试(SST)比率估算值。SST比率定期向瑞士金融市场监管局(FINMA)提交,并接受其审查。

4 相较于20亿美元的全年重大自然灾害理赔预算

5 爱尔兰 Medex 业务的不续保导致2025年较上一年度减少6亿美元。

6 一项外部转分保交易的终止在2024年带来了4亿美元的一次性额外收入。

关于前瞻性陈述的警示性说明及免责声明

此处包含的某些陈述具有前瞻性。这些陈述(包括计划、目标、指标和趋势)是依据某些假设来提供对未来事件的当前预期,且包括与历史事实或当前事实无直接关系的陈述。

通常可以通过词汇或短语来识别前瞻性陈述,如“预期”、“目标”、“目的”、“假设”、“认为”、“继续”、“估计”、“预计”、“预见”、“计划”,以及其他类似表达,或者“将”、“应该”、“将会”和“可能”等将来时或条件动词。这些前瞻性陈述涉及已知和未知的风险、不确定性因素和其他因素,这可能导致瑞士再保险(“本集团”)的实际经营业绩、财务状况、偿付能力比率、资本或流动性头寸或前景与此类陈述中明示或暗示的预期或假设经营业绩、财务状况、偿付能力比率、资本或流动性头寸或前景之间存在重大差异,或导致本集团无法实现其公布的目标。此类因素包括:

· 宏观经济事件或发展,包括全球经济下行风险、去全球化、市场分化,以及通胀率变化、全球资本、信贷、外汇和其他市场的波动性增加和/或颠覆性的影响,及其对这些市场的价格、利率和汇率及其他基准的影响;

· 地缘政治风险或紧张局势加剧,包括全球政治或国/地区内局势不稳定,可能包括在对本集团具有运营和/或财务重要性的国家/地区内部及之间发生的冲突,或以其他方式影响这些国家/地区的冲突,或可能导致国/地区内和/或区域政治紧张局势以及促成或导致上述宏观经济事件或发展的重大选举;

· 保险理赔事件的发生频率、严重程度和发展情况以及与此相关的损失,特别是自然灾害、人为灾害、大流行病、责任险超额通胀(liability excess inflation)、恐怖主义行为或战争行为(包括持续冲突或战争的发展或升级),以及任何相关的政府措施和其他措施,如制裁、没收和冻结资产以及上述行为的经济后果;

· 本集团遵循与环境、气候变化、社会议题、就业(如包容性)、尊重人权以及公司治理相关标准的能力。上述事项通常统称为可持续发展、环境、社会及治理(“ESG”)以及企业社会责任(“CSR”)。本集团全面达成与CSR、ESG及/或可持续发展相关之目标、指标、愿景或利益相关方期望的能力;以及适应投资者、股东、商业伙伴或第三方(包括监管机构及公共部门)不断变化的期望要求之能力,同时涵盖应对CSR、ESG及/或可持续发展领域的建议、标准、规范、衡量指标或监管要求的能力;

· 本集团实现其战略目标的能力;

· 法律行动或监管调查或行动,其强度和频率可能增加;

· 本集团对第三方的依赖,包括再保险人、外部投资管理人及其他服务提供商;

· 本集团吸引、留任及培养高层管理人员和关键运营岗位所需的高技能与专业技术人才的能力;

· 因恐怖袭击、网络攻击、自然灾害、突发公共卫生事件、敌对行动或其他事件导致业务中断造成的影响;

· 中央银行、监管或政府对金融市场的干预、贸易冲突或其他与国际贸易及跨境服务安排有关的关税和保护主义措施、不利的地缘政治事件、国/地区内政治动荡或对全球经济状况产生不利影响的其他事态发展;

· 死亡率、患病率和长寿经历;

· 本集团保持充分流动性和进入资本市场的能力,包括具备充足的流动性,以便能覆盖可能发生的再保险协议的收回、债务或债务类安排的提前偿还以及因本集团的财务实力或其他方面发生实际或预期的恶化而导致的抵押品赎回;

· 本集团在出售资产负债表所列证券时,实现的变现金额等同于其为会计目的而记录的价值的能力;

· 本集团从其投资组合中产生足够投资收益的能力;

· 影响本集团、其分出公司或其所经营市场的法律法规变动,或监管机构及法院对相关法律法规的解释;

· 对本集团,其董事会或管理层的声誉产生负面影响的事项;

· 本集团内某家或多家公司的某项财务实力或其他评级的下调、丢失、放弃评级或决定不参与财务实力等评级,以及事态发展对其提升评级能力产生不利影响的情形;

· 准备金估算方面的不确定性,包括实际理赔情况与核保和准备金假设之间的差异;

· 保单续保和退保率的变动及其对本集团业务的影响;

· 与本集团或第三方供应商使用人工智能相关的发展、诉讼或监管变化,包括围绕数据质量、可解释性、公平性、隐私、网络安全、知识产权、夸大人工智能能力、人工智能系统的可靠性和有效性、数据或第三方依赖、人工监督或专业能力不足、应用或整合,以及本集团以负责任方式并符合不断演变的法律、伦理及技术标准实施和治理人工智能的能力所产生的风险;

· 可能会对未来收益产生负面影响的因素,如税务审计的结果和实现税收亏损结转、变现递延税项资产的能力(包括因某个司法管辖区内的收益混合或因被视为发生控制权变更而产生的递延税项资产),以及税制改革对集团业务模式的整体影响;

· 影响资产、负债、收入或开支(包括或有资产和负债)报告金额的会计估计或假设变动,以及会计准则、惯例或政策的变更,包括集团近期采纳IFRS;

· 本集团的对冲安排未能起效;

· 重大投资、收购或处置,以及与此类交易相关的任何延迟、不可预见的负债或其他成本、低于预期的效益、减值、评级行动或其他问题;

· 影响本集团客户及其他交易对手的特殊事件,例如破产、清算及其他信贷相关事件;

· 本集团参与竞争的市场及地区不断变化的竞争程度;以及

· 集团子公司支付股息或进行其他分配的能力受到限制;

以上并未详尽列举所有因素。本集团在不断变化的环境和层出不穷的新风险中开展业务。您不应过分信赖前瞻性陈述。无论是否出现新信息、未来事件或其他情况,本集团均不承担公开修订或更新任何前瞻性陈述的义务。

本通信无意构成购买、出售或持有证券的建议,且在任何司法辖区(包括美国)内不构成出售证券的要约或购买证券要约的邀请。任何此类要约只能通过招股说明书或发行备忘录进行,且应遵守适用的证券法。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

我要配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯