]article_adlist-->

]article_adlist-->2月26日,联影医疗(688271.SH)2025年度业绩快报出炉,三组数字相当炸场:

全年营收138.21亿元,同比增长34.18%;

归母净利18.88亿元,同比暴增49.60%;

归母扣非净利17.8亿元,同比激增77.01%。

营收增三成,利润却增五成,意味着公司不只是在"做大蛋糕",更是在"吃到更甜的那块"。

利润增速远超营收增速,背后是规模效应开始显现:卖得越多,每一台设备的成本摊薄越快,毛利空间越宽。

对投资者来说,扣非净利77%的增速,更是最值得盯紧的数字。

"扣非"的意思,是剔除掉政府补贴、投资收益等一次性收入,只看主营业务赚了多少,是真正的盈利能力。77%,才是联影真正的"硬实力"!

作为医学影像龙头,在国产替代提速、设备更新需求集中释放的黄金周期,站上潮头的联影医疗,2025年赢在了哪里?

来源:联影医疗2025年度业绩快报

来源:联影医疗2025年度业绩快报本文3115字,8分钟

来源 | 颐通社 (ID:Medisophy)

▍风口来了,但不是所有人都能站上去

2025年,国家一口气推出了大规模医疗设备更新政策,设备更新进入常态化、专业化实施阶段,目标明确:到2027年,医疗卫生领域设备投资规模要比2023年增长25%以上。

政策的闸门一开,高端医学影像、放疗及基层诊疗能力建设相关设备需求持续释放,需求态势旺盛,如洪水般涌出。

数据显示,2025年,医学影像设备销售量同比增长超35%。

其中,CT设备销量同比猛增51%,医用直线加速器销量同比增超60%,DR(数字X射线机)销量更翻了一倍有余,同比增长107%。

但站在风口上的企业很多,真正飞起来的没有几个。联影能飞,是因为早在风来之前,翅膀就已练硬了。

▍真正护城河,藏在超20%的研发里

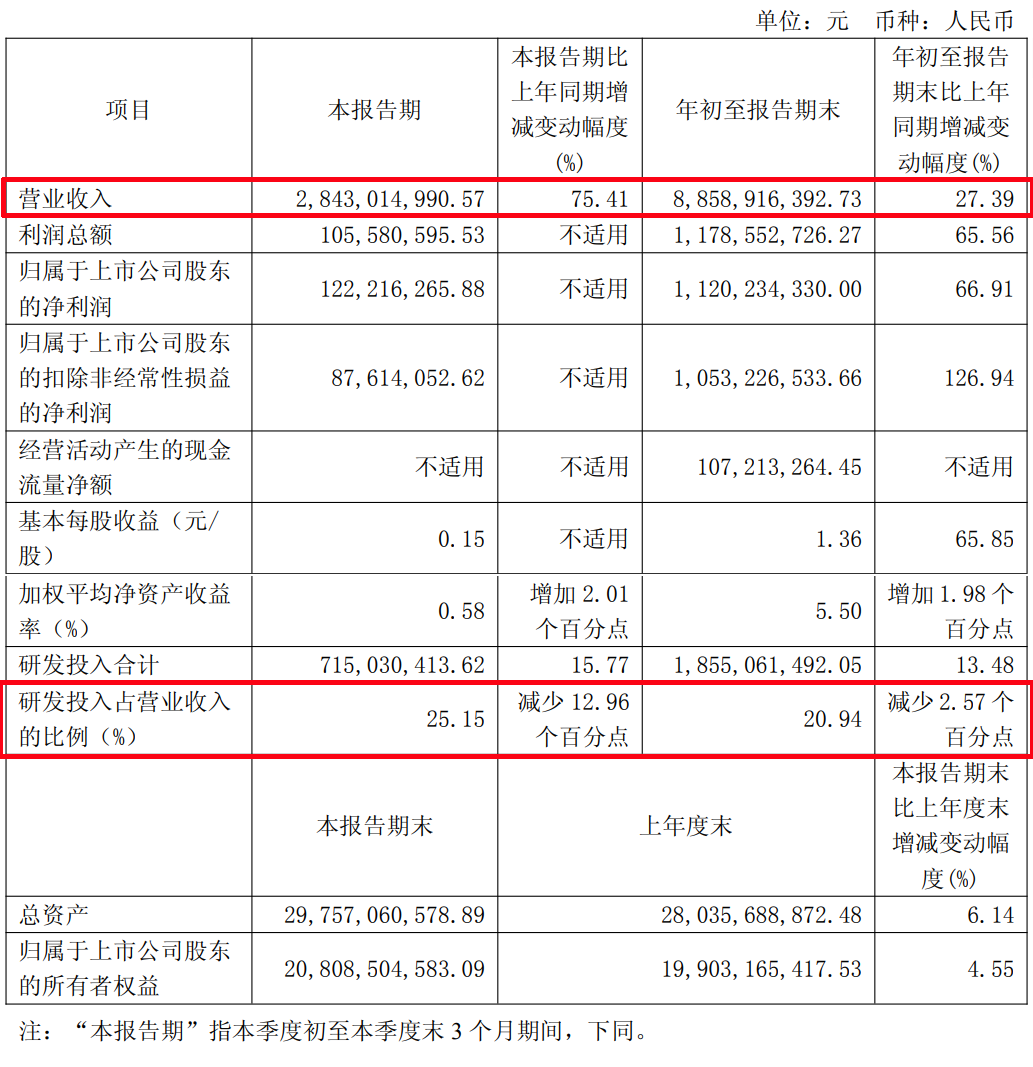

翻开季报,有个数字值得被提起:

2025年前三季度,联影研发投入18.55亿元,营收占比达20.94%。

来源:联影医疗2025年第三季度报告

来源:联影医疗2025年第三季度报告中国A股制造业平均研发投入占比约5%,中国医疗器械制造业平均研发投入占比约10%,而联影用了四倍于制造业均值的钱,去砸钱搞底层技术。

高研发投入收获的,是2025年一连串"国产首款"和"全球首创"。

依托“垂直化研发体系+平台化研发模式”,公司在磁共振、CT、分子影像、放射治疗等核心领域全面开花。

磁共振(MR)——推出了全球首台碳化硅磁共振系统uMR600,比传统机型节能57%,推动磁共振系统迈入新能源时代。

同时,还有行业首款75cm大孔径3T、5T全身磁共振产品,以及国产首款9.4T动物磁共振产品。旗下5.0T超高场强磁共振uMR Jupiter5T,已在全国装机超40台。

光子计数CT——无疑是2025年度最热的影像学新品之一。联影光子计数CTuCT Ultima获批上市,实现全身多部位超高分辨成像与能谱成像,将像素面积缩小至传统的1/9,可清晰呈现微小病变结构。

此外,全球首创双宽体双源CT系统uCT SiriuX,纳入国家创新医疗器械特别审查通道,具备8ms全球领先心脏时间分辨率,突破传统CT技术局限。

放疗设备——更是成为公司2025年的业绩亮点,上半年中国市场占有率同比大幅提升近18%,一体化CT引导直线加速器uRT-linac506c填补了国产高端放疗设备的多项空白。

截至2025年上半年,公司累计获得上市产品超140款,其中53款通过美国FDA认证,57款获得欧盟CE认证,7款产品通过国家创新医疗器械特别审查通道。

截至2025年9月末,累计提交专利申请9700项。其中,其中82%是技术含量最高的发明专利。9700这个数字,不是荣誉墙上的装饰,是一座需要竞争对手翻越十年才能逾越的技术壁垒。

▍走出去的那一步,比想象中走得更远

如果说技术创新是联影医疗核心竞争力,那么持续优化的业务结构,和深度布局的全球化网络,就是实现可持续增长重要保障。

从单一的设备制造企业,联影还全链条布局医疗科技平台,从深耕国内市场,到扬帆全球舞台,以全方位布局,打开全新增长空间。

在产品布局上,公司已构建起包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线,产品涵盖MR、CT、XR、PET/CT、PET/MR、RT等140余款,形成从临床前科研到诊断,再到治疗全链条覆盖能力。

2025年,公司进一步完善产品生态,推出uSONIQUE系列超声产品,实现医学影像领域全布局;联影智融胸腹腔内窥镜手术系统获批,正式切入手术机器人赛道。

还有服务业务的崛起,成为联影医疗业绩增长重要补充,与设备销售形成协同发展良好格局。

2025年上半年,公司服务业务实现收入8.16亿元,同比增长32.21%,占总营收比重达13.56%。

随着全球化布局持续深化,联影医疗的“朋友圈”越来越大。

很多人对联影的认知,或许还停留在"国产替代",把外国产品换成国产的。但联影现在做的,已经是"反向输出"。

2025年上半年,联影海外营收11.42亿元,同比增长22.48%,产品进入全球超85个国家和地区,服务超1.48万家医疗机构,全球装机超36000台。

美国是全球医疗科技竞争最激烈的战场。截至2025年上半年,联影的高端影像设备已覆盖美国超过70%的州,累计装机超过400台/套。PET/CT在美累计装机超150台,全球长轴PET/CT装机量位居全球第一。

在美国卖高端医疗设备给美国医院,这件事放在十年前,中国企业想都不敢想。

▍天花板在哪里?还远着呢

联影医疗的快速发展,是中国高端医学影像设备市场结构性变革的缩影。

过去,中国高端医学影像设备市场长期被外资企业主导;而如今,以联影医疗、东软医疗、万东医疗等为代表的国产厂商,凭借持续的技术创新,实现弯道超车,进口替代进程大幅提速,行业发展迎来全新机遇。

从市场空间来看,中国高端医疗设备市场仍有巨大增长潜力。

2023年,日本和美国每百万人均CT装机量,分别是中国3.7倍及1.5倍,MRI装机量分别是中国4.1倍及2.9倍,PET/CT装机量分别是中国8.2倍及10.2倍。

政策方面,CT和MR设备已全面取消配置证限制,县级医院、乡镇卫生院都可以采购高端影像设备。下沉市场的大门一旦打开,联影这样拥有全产品线、全价格段覆盖能力的企业,将是最大的受益者。

有人问,联影的故事,讲的是一家公司的崛起,还是一个时代的行业转折?

答案可能是:两者都是,而且互为因果。

当国产,不再是低配的代名词;当出海,也不再是遥不可及的梦想,特别是盈利能力超级能打,才是这份财报真正反映的事。

END

END扫码加入颐通社医疗器械产业链创新链交流群

荐读

]article_adlist-->联影医疗双宽体双源CT获批NMPA | 国内医械周报【2026W4-Vol.89】联影300亿加码武汉 | 国内医械周报【2025W52-Vol.85】

联影医疗发布双宽体双源与光子计数CT

联影医疗进军超声

联影医疗发布DSA十大创新技术

联影医疗持续加码创新,多款手术机器人获批NMPA

联影医疗2024业绩大变脸?净利暴跌36%!

喜欢就多一个点赞,多一次分享吧!

版权与声明

1.“颐通社”致力于提供准确、完整、有效的资讯信息,但不保证信息的准确性、完整性和有效性,部分文字和图片素材来源于网络,不做任何商业交易及或医疗服务的根据,如自行使用“颐通社”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

2.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

3.颐通社所刊载内容之知识产权,为颐通社及相关权利人专属持有。未经许可,禁止转载、摘编、复制及建立镜像等任何使用。

4.需发布24小时之后方可申请转载。转载请注明:本文转载自公众号“颐通社”(ID:Medisophy)。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

我要配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯